El repentino cierre de los espacios artísticos, la cuarentena de la población y el curso que ha seguido el desconfinamiento han generado una amplia gama de reflexiones en el ámbito cultural. La agencia TekneCultura –especializada en la gestión de datos– ha venido publicando desde abril una serie de análisis a partir de distintos reportes, con énfasis en los públicos. En la actualidad, el impacto de la pandemia supera lo imaginado y parece necesario revisar y actualizar algunas proyecciones. ¿Qué escenarios podemos imaginar con los datos disponibles y en base a hipótesis razonadas? ¿Con que públicos podemos contar? ¿Cómo cambiará su relación con los contenidos culturales? ¿Qué contenidos serán necesarios? ¿Cómo y con qué datos gestionar a futuro esa relación?

Nos ha tocado vivir tiempos inciertos, inciertos de verdad. El SARS-CoV-2 ha llegado, y con él la primera pandemia del siglo XXI, la más globalizada de la historia. Convivir con el virus nos ha forzado al cierre de fronteras y a vivir agrupados familiar y tribalmente, manteniendo la distancia interpersonal que, literal y simbólicamente, imposibilita el abrazo. Así las cosas, gran parte de la actividad cultural, la compartida, la de recinto, ha quedado clausurada (sin abrazo no hay cultura compartida posible).

Y ahora… ¿qué?

Ante este panorama, y después de meses de desconcierto, la pregunta que todos tenemos en mente (y han sabido sublimar con este genial vídeo de presentación en el Festival Temporada Alta) es: y ahora… ¿qué?

En primer lugar, estamos viviendo una caída de la asistencia y consumo en espacios culturales sin parangón en la historia (durante algunas semanas de 2020 cerraron todos los teatros, cines y museos del mundo, algo que no había pasado nunca, ni siquiera a lo largo de las grandes guerras del siglo pasado, como bien me señaló en su momento el anfitrión de este seminario, Javier Ibacache). La recuperación que ahora se inicia será gradual y contará con menor demanda. Los teatros y auditorios tendrán menos público en la temporada que recién empieza que en la anterior, no hay duda. Esta reducción va a venir marcada por tres factores fundamentales: i) la reducción del deseo; ii) limitación de aforos; y iii) la crisis económica.

1. La reducción del deseo

Una parte de la audiencia va a tardar en volver a encerrarse con desconocidos para escuchar un concierto en directo o ver una obra de teatro. Se trata de espectadores que van a esperar a estar vacunados y que, por ahora, no tienen planes de volver a un recinto cultural. También los hay que ya han vuelto, a la primera oportunidad y sin dudarlo. Entre unos y otros encontraremos a una mayoría acostumbrándose a convivir con el virus y que, en la medida que perciba como segura[1]Dicho sea de paso, la cultura es segura (cuando menos más segura que muchas otras actividades), siempre y cuando se apliquen medidas especiales como el uso de mascarilla, de geles higienizantes o la … Continue reading y confortable la experiencia que le proponen los espacios culturales, recuperará sus hábitos de consumo gradualmente, unos antes, otros más tarde.

Este es el dibujo que, con pequeñas variaciones, nos dejan encuestas a públicos culturales como las de Colleen Dilenschneider, en el blog Know your own bone, Alan Brown en Audience Outlook Monitor, o Shugoll Research (en Estados Unidos tienen menos pudor a preguntar, y nos llevan mucha delantera realizando encuestas a consumidores culturales de forma consistente, en diferentes oleadas y compartiendo sus resultados, lo que es muy de agradecer):

- Los porcentajes de asistentes dispuestos a volver a eventos culturales tan pronto como sea legalmente posible van de poco más del 5% a poco menos del 20%.

- Los que no tienen planes o los sitúan a más de un año de distancia van del 5% a rondar el 10%.

- Los que esperan la vacuna, una mejora ostensible de la seguridad, o ven su retorno a bastantes meses vista, rondan el 50%.

- El resto espera una buena evolución de la pandemia y confía en poder volver a algún recinto en los próximos meses.

Estas cifras son algo mejores si la pregunta es sobre la asistencia a un museo o un espacio abierto al aire libre, pero son peores en el momento o en los territorios con evolución negativa de la pandemia. Son también peores para unidades familiares que se sienten más vulnerables al virus. Más que las cifras concretas (que cada proyecto haría bien en intentar acotar encuestando a su comunidad), es rele vante la consistencia de la magnitud de cada segmento, lo que nos lleva a concluir que una parte significativa de la audiencia va a ver reducido su deseo de cultura en vivo a corto plazo, y que este deseo se va a recuperar paulatinamente y en la medida que la pandemia evolucione como todos esperamos.

2. Limitación de aforos

En gran parte del mundo la reducción de aforos de los espacios culturales ha sido una de las medidas implementadas para controlar la pandemia.

Aunque nos suponga un esfuerzo, desde la cultura podemos ser comprensivos. Los espacios culturales reúnen características que los hacen sospechosos. Pero también debemos pedir a las autoridades sanitarias que sean sensibles a las especificidades de la cultura en vivo y las evidencias en su favor, que cuiden las comunicaciones de medidas específicas y no estigmaticen los espacios culturales.

Si, con una evolución positiva de la pandemia, las exigencias se relajan a medida que aumenta la demanda, los límites de aforo dejarán de ser un problema y pasarán a ser un aliado para generar confianza.

3. La crisis económica

La crisis económica en que desemboca la pandemia será de las que hacen historia. El mundo se ha parado durante semanas, meses en el caso de algunos sectores concretos. Una parte de la actividad económica —que puede representar entre un 10 % y un 20 % de la economía de muchos países— va a recuperarse de forma muy gradual. Es la famosa V asimétrica.

El impacto en el incremento de las desigualdades, en la disponibilidad de recursos de las familias, en la reducción de la confianza en el futuro, será enorme y duradero.

Como tenemos una crisis económica bien reciente, disponemos de buenos datos para evaluar cual podría ser el impacto en el consumo cultural. Según las encuestas de presupuesto familiar que realiza el Instituto Nacional de Estadística en España, la cultura es una de las partidas que más sufre en situación de crisis y de las que peor se recupera.

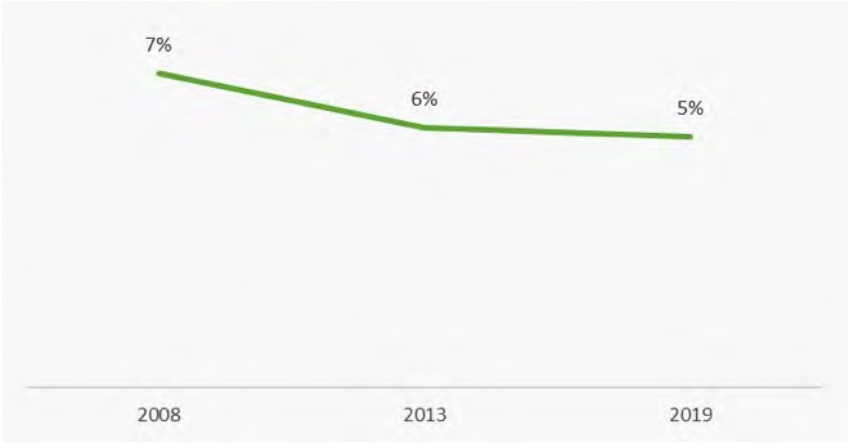

Entre el año antes del diluvio, 2008, y el de la “recuperación”, 2019, la cultura (entendida en un sentido amplio, incluyendo bajo este epígrafe compra de bienes y aparatos, gasto en actividades deportivas, turísticas, prensa… y servicios culturales)[2]Clasificación de bienes y servicios de European Classification of Individual Consumption by Purpose en las notas metodológicas de la encuesta de presupuestos familiares del INE de España. perdió peso en el gasto de las familias españolas, de un 7% a un 5%.

Gráfico 1. Proporción del gasto familiar en cultura y ocio en España.

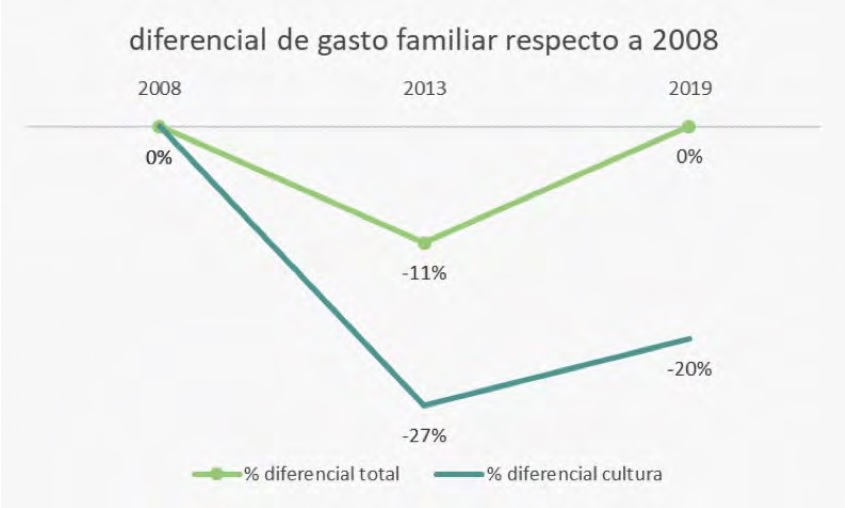

Por eso la recuperación de gasto aún no había llegado para la cultura. De 2008 al peor momento de la crisis, en 2013, el presupuesto de las familias españolas se contrajo un 11%, mientras que el específicamente dedicado a cultura lo hizo en un 27%. En el 2019 (año en que el presupuesto total recupera los niveles de antes de la crisis), el gasto en cultura siguió deprimido en un 20%.

Gráfico 2. Diferencial en gasto familiar en cultura y ocio en España, años selectos.

Y sí, sobre estos lodos tenemos que afrontar la crisis que ahora nos viene.

El efecto de la crisis económica se hace notar primero en el gasto de las familias. En una segunda oleada le siguen los recortes en los presupuestos públicos (¡qué importante cuidar nuestra audiencia! No solo es fuente de sostenibilidad, sino también nuestra garantía de impacto y legitimidad social para reclamar la atención de los recursos públicos. Cuando menos, una de ellas).

La tercera, que cae como lluvia sobre mojado, llega cuando, contando con menos recursos públicos y propios, se resienten las producciones, su relevancia, y capacidad de captación y activación de nuevos públicos.

Una espiral negativa que augura que este factor podría ser el de mayor persistencia en el tiempo.

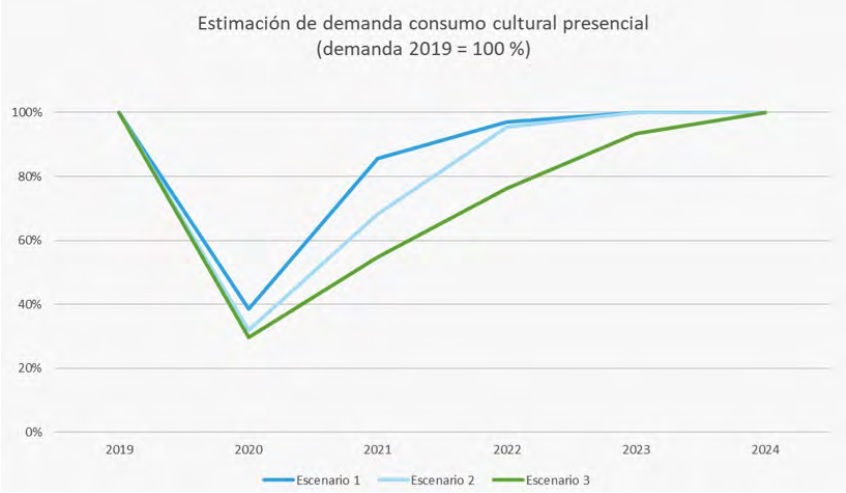

Una estimación de la demanda (presencial)

Si unimos todas estas piezas, y hacemos un ejercicio de inferencia más allá de lo que recomendaría la prudencia estadística, podemos llegar a estimar una curva de recuperación de la demanda. Lo hacemos como una primera aproximación heurística para obtener rangos plausibles de lo que nos espera, con el ánimo de aportar datos útiles.

Para ellos imaginamos tres escenarios:

- Escenario 1: desde la reapertura todo va como esperamos, las medidas sociales para contener la pandemia funcionan, aprendemos a convivir con el virus.

- Escenario 2: Las medidas menos restrictivas no dan los frutos esperados y sufrimos nuevos periodos de cierre de actividad.

- Escenario 3: el anterior sumando el efecto de una crisis econó- mica que llega a 2024.

Estos escenarios nos dibujan un área en la que probablemente se moverá la realidad, entre el escenario más pesimista y el optimista.

Gráfico 3. Estimación de la demanda de consumo cultural presencial (demanda 2019= 100%) en España.

Los rebrotes impactan muy negativamente, y la crisis hará más de lo mismo. Sí: los buenos gestores deben prepararse para el peor escenario mientras esperan el mejor. Deben prepararse para una recuperación lenta y progresiva que se alargará hasta 2024.

Ascenso de la cultura digital

Pero no todo son malas noticias, o no para todo el mundo. Los mismos condicionantes que oprimen la cultura compartida presencialmente favorecen el auge de la cultura digital. No es nuevo, la pandemia no ha creado esta explosión de actividad cultural digital, simplemente ha acelerado la imparable transformación digital.

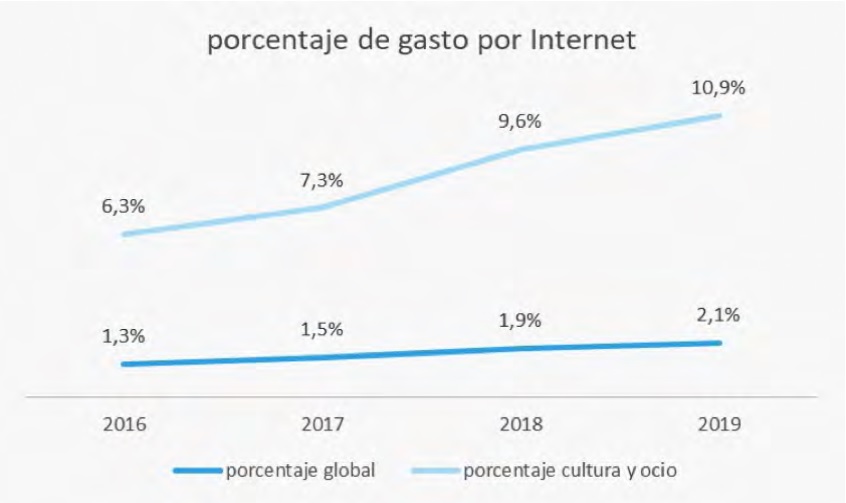

De la citada encuesta de presupuesto familiar del INE podemos ver como una parte del consumo cultural ya era online, y lo era de forma creciente. No todo el consumo por internet de cultura corresponde a cultura propiamente digital, pero sí es una de sus partes y la que ayuda a entender cómo el crecimiento de consumo a través de la red es mucho mayor en cultura que en el conjunto del gasto.

Gráfico 4. Proporción del gasto global y de cultura y ocio por internet en España.

Estos han sido los años de explosión de las plataformas de streaming. Netflix ha entrado en muchos hogares del mundo.

Y esta tendencia que venía de atrás se ha visto acelerada durante la pandemia. En el último trimestre Netflix ha visto como su número de subscriptores crecía un 35% por encima de lo que la misma compañía esperaba (sumando 10,1 millones de nuevos suscriptores), con un abril de récord histórico.

Gráfico 5. Informe a los accionistas de Netflix del segundo trimestre del 2020.

Es decir, entendido como un todo, podríamos pensar que lo perdido en presencial se ha ganado y aumentado en digital. Gran parte del tiempo que dedicábamos a la cultura presencial ahora lo dedicamos a contenidos online.

¡A qué esperamos entonces! El salto a digital podría ser la tabla de salvación de la cultura en vivo, ¿no?

Estos meses han hecho evidente que ese salto no es evidente.

Una audiencia diferente

Por un lado, la audiencia digital es diferente:

- Está acostumbrada a la personalización. Las plataformas digitales han llevado la orientación al cliente y la personalización a su máxima expresión gracias a la tecnología. Con la ayuda de los datos y de la inteligencia artificial (Netflix guarda datos de todas las interacciones de sus usuarios, así analiza lo que consumimos,[3]Ver Neira, Elena (2020). Streaming wars. Libros Cúpula, p. 46. lo que no consumimos, cómo lo hacemos, a qué horas, desde que dispositivos, cómo lo valoramos…) las plataformas nos clasifican en segmentaciones complejas y no excluyentes en base a las que nos ordenan el catálogo de forma personalizada, nos presentan diferentes recomendaciones, nos muestran las propuestas con diferentes imágenes y descripciones… En suma, personalizan nuestra experiencia de usuario.

- Pero no solo eso, en base a datos están decidiendo también que producir y (por lo que explican algunos creadores)[4]Para mayor información, ver: https://www.businessinsider.es/algoritmo-netflix-podriadestruir-contenido-707021 cómo. Su objetivo último es crear contenidos lo más ajustados posibles a una demanda estimada a partir de un conocimiento de sus clientes más detallado y profundo del que nunca tuvo nadie. Éste era también el deseo de los productores de los grandes estudios de Hollywood en su época dorada, no nos engañemos. La diferencia ahora es el poder y capacidades de estas plataformas. Un gran poder que debe ir acompañado de una gran responsabilidad, y para mayor tranquilidad de toda la sociedad, de la legislación adecuada que garantice la supervisión ética de los algoritmos y el control del uso que de nuestros datos hagan estas grandes compañías, no lo olvidemos, privadas.

- Es hedonista. Busca de forma más o menos consciente el placer más rápido e inmediato, tiene poca tolerancia a lo contrario, poca paciencia. Acepta el riesgo, puede probar contenidos, pero en el momento de la verdad, la decisión de mantener la atención en un contenido o la fidelidad a una plataforma no aguantará mucho tiempo ni muchos errores. Esto es resultado de la facilidad de consumo, de la usabilidad de las plataformas y, especialmente, de los modelos de suscripción. El pago de una cuota mensual por el acceso a todos los contenidos es la innovación en política de precios más revolucionaria que hemos vivido en mucho tiempo, quizás desde la invención del comercio. Con este modelo la industria de contenidos pasa de ser una industria de producto a una de servicios. El marketing deja de ser transaccional para ser relacional y centrarse en la captación y retención de los usuarios. Por su parte, los usuarios pierden la sensación directa del coste, transformando completamente el rol del precio de acceso como barrera. Ya no se mantiene conectado a un contenido que no le satisfaga plenamente, simplemente no ha pagado por ese contenido, sino por tiempo de acceso, de atención entretenida, y con un simple clic cambia a otro contenido.

- Está acostumbrada a la relevancia. Con el crecimiento y sus enormes inversiones, las plataformas de streaming han ido congregando al más destacado talento creativo audiovisual, llegando a reunir en una película a Scorsese, De Niro, Pacino y Pesci, por citar un ejemplo. Ni el cine clásico de explotación theatrical puede superarlo. Cada microsegmento, cada comunidad por pequeña que sea va a encontrar contenidos de su interés y de la máxima relevancia. De hecho, hemos llegado a un estadio en el que las plataformas pueden crear relevancia global por sí solas y no necesitan de las salas de cine o de la televisión para ello. Ahora es el cine y la televisión la que va a rebufo de creadores, intérpretes y temáticas que se hacen relevantes desde las pantallas en nuestros hogares. Es muy fácil acostumbrarse a la máxima relevancia, a la polarización de gustos y preferencias, dejando poco espacio a lo emergente, a la sorpresa.

- Entra en conversaciones globales. Contenidos que se estrenan y explotan globalmente, que consiguen millones de visionados en su primera semana, que consiguen generar una conversación global, con personas de todo el planeta relacionándose a través de las redes sociales también globales. Haciendo que los contenidos, lejos de aislar en su consumo individual, consigan ser elemento de relación más allá del círculo de relaciones cercanas.

- Tiene acceso omnicanal-ubícuo-asíncrono a los contenidos. Los públicos consumen contenidos cuando y donde quieren, desde la gran pantalla y el sofá, en el transporte público y con un dispositivo móvil perpetuamente en el bolsillo. Una comodidad y accesibilidad a la que, también, es muy fácil acostumbrarse.

Un negocio diferente

Por otro lado, los operadores y el modelo de negocio son diferentes.

El mercado es uno y global, los usuarios son millones, los costes se amortizan en un gran número de usuarios y en el caso de algunos contenidos (algunos de los más valiosos para las plataformas) a lo largo de años. Esto implica necesariamente una capacidad de apalancamiento financiero enorme, músculo financiero capaz de producir con gran inversión puntual que se recupera gota a gota a lo largo de tiempo. Cuanta más capacidad de apalancamiento, cuanto más global, más contenido, más relevante, más audiencia, mejor retenida… creando barreras de entrada que nos encaminan a un oligopolio global con reducidos operadores que podrán imponer su ley.

El objetivo fundamental de estas megacorporaciones es la rentabilidad financiera para sus accionistas. El objetivo es legítimo, pero desplaza los contenidos hacia el ocio-entretenimiento en detrimento de una cultura emancipadora (no se me entienda mal, no quiero con esto decir que lo digital es banal mientras que lo presencial es educador per se).

De lo analógico a lo digital

Si aceptamos el reto, si abrazamos la digitalización…

- Necesitamos contenidos específicos y adecuados para dar ese salto. El nivel de producción y calidad de audiovisual de mucho de lo grabado hasta ahora, en general, no destaca por su excelencia (una grabación inventarial no es un espectáculo audiovisual con potencial de monetización). No basta con grabar el espectáculo. Necesitamos híbridos que saquen el máximo provecho de fortalezas de la presencialidad (proximidad, inmediatez, socialización) y de las posibilidades tecnológicas. Necesitamos narrativas potentes que nos enganchen y con las que interactuemos presencialmente, digitalmente, síncronamente, asíncronamente… ¡a quién le importa! Necesitamos entender la nueva forma en que los públicos nos relacionamos con los contenidos, ayudar al usuario a encontrar la relevancia ordenando y personalizando el catálogo, desarrollar plataformas cómodas y usables, y, último, pero no menor, modelos de monetización y negocio sostenibles.

- Generar esos contenidos implica nuevas liturgias, nuevos contratos que contemplen la gestión de los derechos de imagen y difusión asociados… y nuevos costes, nuevos profesionales… y también, y especialmente, de nueva energía creativa e innovadora.

- Algunos ejemplos de iniciativas que exploran las sendas que se abren podrían ser proyectos como Escenario 0 de HBO, plataformas tan interesantes como Escenix aglutinando propuestas de teatro chileno en streaming en directo y diferido, desarrollando audiencias que en digital pueden encontrarse tanto en Santiago de Chile como en Santiago de Compostela, programaciones que ya incorporan contenidos con nuevos formatos imaginando una nueva sala no presencial al lado del resto como en el Festival Temporada Alta de este otoño.

- Los proyectos y las organizaciones deberán asumir la necesidad de transformarse. Desde su misión, su razón última y porqué, desplegar contenidos a través de múltiples canales físicos y virtuales para conectar con múltiples audiencias limitadas por su interés y no su residencia.

- Serán necesarias alianzas, redes y sumas que permitan ganar dimensión y capacidades humanas, financieras y creativas. Un sector cultural atomizado, con operadores en desconfiada competencia, será difícil que lleguen consolidar una audiencia suficiente.

- Serán necesarias también de políticas públicas bien dirigidas y avaluadas que apoyen a las organizaciones en esa transformación y que ayuden a reducir la brecha digital entre la ciudadanía. Las limitaciones de conexión de amplios territorios y de capas sociales excluidas o en riesgo de exclusión son una barrera más que se suma y redunda sobre las barreras de acceso a la participación y consumo cultural. Cuando el foco emisor de cultura se mueve de lo presencial a lo digital estamos aumentando las desigualdades, estamos poniendo en riesgo su legitimación social.

Si queremos un pedazo del pastel de la atención digital de nuestros conciudadanos debemos asumir que jugamos en un nuevo terreno y con nuevas reglas. Parafraseando a los colegas del “show business” deportivo, también impactados por el virus, “it’s a whole new game”.

Ferran López.[5]CEO y fundador de TekneCultura. Postgrado de Gestión Cultural por la Universitat Pompeu Fabra, MBA por la Universitat Oberta de Catalunya y Postgrado datascience por la Universitat de Barcelona. … Continue reading

https://www.linkedin.com/in/ferranlopezarbiol/

info@teknecultura.com

www.teknecultura.com/blog

@teknecultura

| ↑1 | Dicho sea de paso, la cultura es segura (cuando menos más segura que muchas otras actividades), siempre y cuando se apliquen medidas especiales como el uso de mascarilla, de geles higienizantes o la distancia interpersonal mínima. Un análisis con más detalle y ayuda de investigadores y responsables sanitarios a este artículo (sabrán perdonar la autocita). |

|---|---|

| ↑2 | Clasificación de bienes y servicios de European Classification of Individual Consumption by Purpose en las notas metodológicas de la encuesta de presupuestos familiares del INE de España. |

| ↑3 | Ver Neira, Elena (2020). Streaming wars. Libros Cúpula, p. 46. |

| ↑4 | Para mayor información, ver: https://www.businessinsider.es/algoritmo-netflix-podriadestruir-contenido-707021 |

| ↑5 | CEO y fundador de TekneCultura. Postgrado de Gestión Cultural por la Universitat Pompeu Fabra, MBA por la Universitat Oberta de Catalunya y Postgrado datascience por la Universitat de Barcelona. Ponente y formador sobre gestión cultural y datos para la Diputación de Barcelona, la Generalitat de Cataluña y del curso Análisis de datos para la Gestión Cultural de la Universidad de Barcelona. Analista de datos y consultor de marketing para Gran Teatro del Liceo, Festival Temporada Alta, Palau de la Música, Teatro Nacional de Cataluña y Ayuntamiento de Zaragoza, entre otros. Responsable de desarrollo del software de business Intelligence para el sector cultural, Teknedata. |